Kế toán muốn khi tạo dữ liệu mới bổ sung khuyến cáo điều kiện lựa chọn chế độ kế toán để kế toán xem xét kỹ trước khi chọn, tránh trường hợp tạo nhầm không sửa lại được |

|

Kế toán muốn khi tạo dữ liệu mới bổ sung khuyến cáo điều kiện lựa chọn chế độ kế toán để kế toán xem xét kỹ trước khi chọn, tránh trường hợp tạo nhầm không sửa lại được |

|

Mục đích

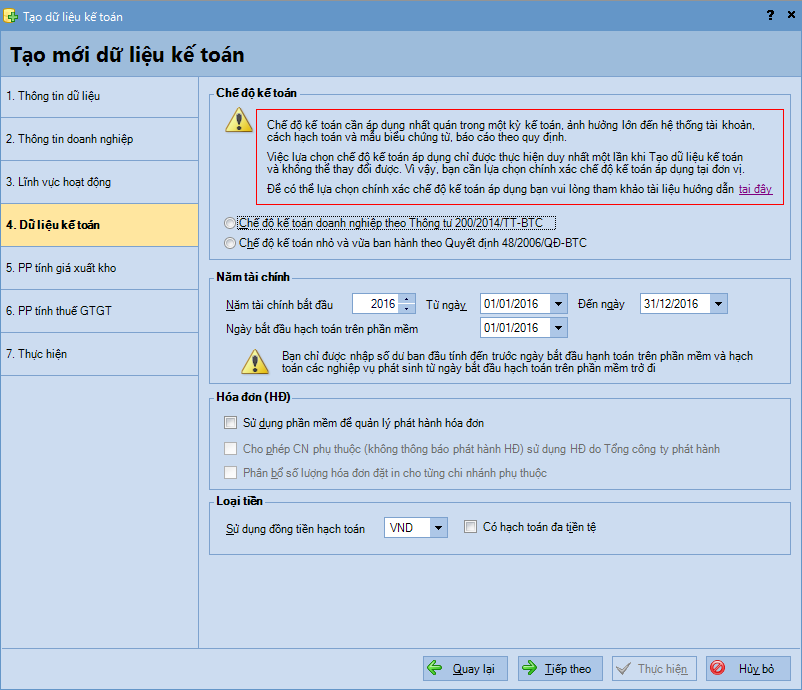

Kể từ R28, trên MISA SME.NET 2015, khi tạo mới dữ liệu, tại bước chọn chế độ kế toán, phần mềm đưa ra khuyến cáo để khách hàng hiểu và lựa chọn chế độ phù hợp, tránh chọn nhầm khi tạo dữ liệu xong sẽ không thay đổi được.

Cách thực hiện

•Khi tạo dữ liệu kế toán, tại bước 4. Dữ liệu kế toán:

•Để lựa chọn chính xác chế độ kế toán áp dụng cho doanh nghiệp có một số lưu ý sau:

oNhững điểm khác nhau cơ bản giữa Quyết định 48 và Thông tư 200:

▪Hệ thống tài khoản kế toán:

➢Thông tư 200 có một số tài khoản mà quyết định 48 không có: 136, 336, 128, 642...

➢Thông tư 200 có tạo nhiều tiết khoản mà quyết định 48 ko tạo : 153, 156, 461...

▪Mẫu biểu báo cáo, ví dụ: bộ báo cáo tài chính theo Quyết định 48 nhiều hơn Thông tư 200 mẫu F01-DNN: Bảng cân đối tài khoản

▪Tài khoản tập hợp chi phí sản xuất tính giá thành: Quyết định 48 sử dụng tài khoản 154, Thông tư 200 sử dụng các tài khoản 154, 621, 622, 623, 627, vì vậy cách hạch toán và tính giá thành trên chương trình cũng thực hiện khác nhau giữa 2 chế độ

▪Hệ thống tài khoản ngoài bảng: Thông tư 200 không có tài khoản ngoài bảng để theo dõi các chỉ tiêu: tài sản thuê ngoài; vât tư, hàng hóa nhận giữ hộ, nhận gia công... như Quyết định 48, vì thế trên chương trình cách theo dõi những chỉ tiêu này theo Thông tư 200 cũng khác với Quyết định 48

oCăn cứ để lựa chọn chế độ kế toán cho doanh nghiệp (căn cứ theo điều 1, điều 3, điều 4 của Quyết định 48):

▪Chế độ Kế toán Doanh nghiệp nhỏ và vừa áp dụng cho tất cả các doanh nghiệp có quy mô nhỏ và vừa thuộc mọi lĩnh vực, mọi thành phần kinh tế trong cả nước là công ty trách nhiệm hữu hạn (TNHH), công ty cổ phần, công ty hợp danh, doanh nghiệp tư nhân và hợp tác xã.

▪Chế độ kế toán Doanh nghiệp nhỏ và vừa không áp dụng cho doanh nghiệp Nhà nước (DNNN), công ty TNHH nhà nước 1 thành viên, công ty cổ phần niêm yết trên thị trường chứng khoán, hợp tác xã nông nghiệp và hợp tác xã tín dụng. Các doanh nghiệp có quy mô nhỏ và vừa là công ty con sẽ thực hiện chế độ kế toán theo quy định của công ty mẹ. Các doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như: Điện lực, dầu khí, bảo hiểm, chứng khoán... được áp dụng chế độ kế toán đặc thù do Bộ Tài chính ban hành hoặc chấp thuận cho ngành ban hành.

▪Công ty TNHH, công ty cổ phần chưa niêm yết trên thị trường chứng khoán, công ty hợp danh và doanh nghiệp tư nhân có quy mô lớn áp dụng Chế độ kế toán doanh nghiệp ban hành theo Thông tư 200 (thay thế cho Quyết định số 15/2006/QĐ-BTC ngày 20/3/2006) của Bộ trưởng Bộ Tài chính. Doanh nghiệp nhỏ và vừa áp dụng Chế độ kế toán doanh nghiệp ban hành theo theo Thông tư 200 (thay thế cho Quyết định số 15/2006/QĐ-BTC ngày 20/3/2006) phải thông báo cho cơ quan Thuế quản lý doanh nghiệp và phải thực hiện ổn định ít nhất trong thời gian là 2 năm. Trường hợp chuyển đổi trở lại áp dụng Chế độ kế toán doanh nghiệp nhỏ và vừa, phải thông báo lại cho cơ quan Thuế.

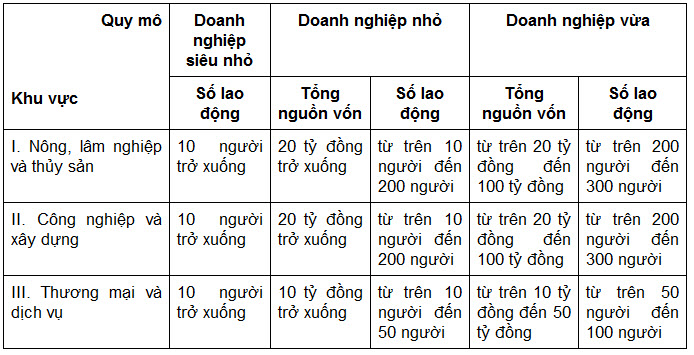

oĐịnh nghĩa doanh nghiệp nhỏ và vừa:

Doanh nghiệp nhỏ và vừa là cơ sở kinh doanh đã đăng ký kinh doanh theo quy định pháp luật, được chia thành ba cấp: siêu nhỏ, nhỏ, vừa theo quy mô tổng nguồn vốn (tổng nguồn vốn tương đương tổng tài sản được xác định trong bảng cân đối kế toán của doanh nghiệp) hoặc số lao động bình quân năm (tổng nguồn vốn là tiêu chí ưu tiên), cụ thể như sau: