Khi lập chứng từ bán hàng bằng đồng ngoại tệ, kế toán muốn ghi nhận tỷ giá giao dịch thực tế tại thời điểm nhận tiền ứng trước của người mua theo đúng hướng dẫn của thông tư 200 thì làm như thế nào |

|

Khi lập chứng từ bán hàng bằng đồng ngoại tệ, kế toán muốn ghi nhận tỷ giá giao dịch thực tế tại thời điểm nhận tiền ứng trước của người mua theo đúng hướng dẫn của thông tư 200 thì làm như thế nào |

|

Theo thông tư 200, trường hợp doanh nghiệp có doanh thu bán hàng và cung cấp dịch vụ bằng ngoại tệ mà phát sinh giao dịch nhận tiền ứng trước của khách hàng thì doanh thu tương ứng với số tiền nhận ứng trước được ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm nhận ứng trước, phần doanh thu tương ứng với số tiền còn lại được ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận doanh thu.

Ví dụ:

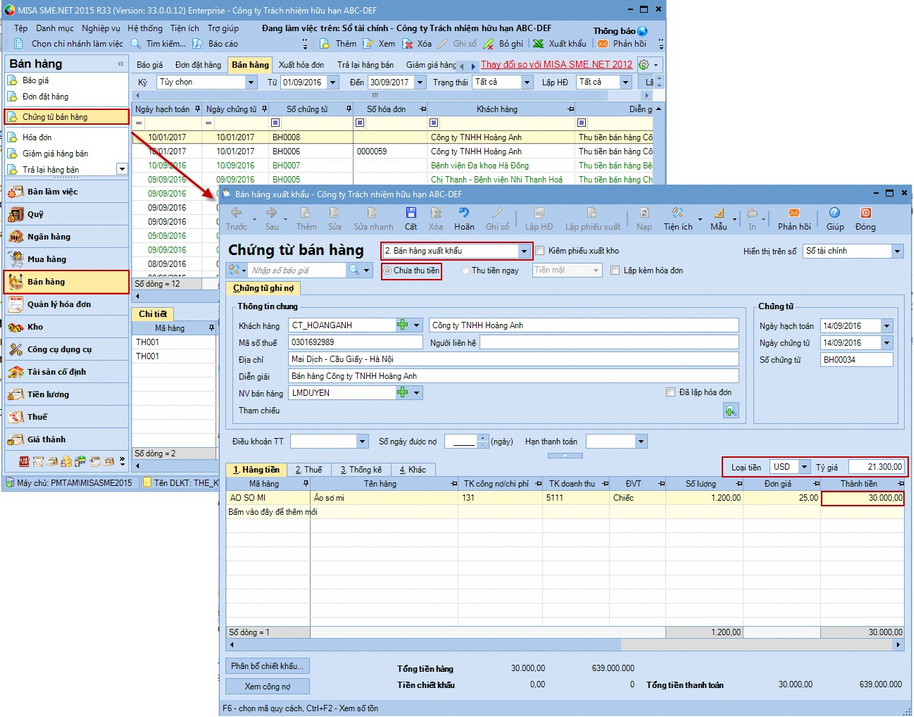

Ngày 10/09/2016, nhận tiền ứng trước của công ty TNHH Hoàng Anh 30.000 USD tiền mặt cho lô hàng:

•Áo sơ mi, số lượng: 4000 chiếc, trị giá: 100.000 USD.

•Tỷ giá ngày nhận tiền ứng trước là 21.300.

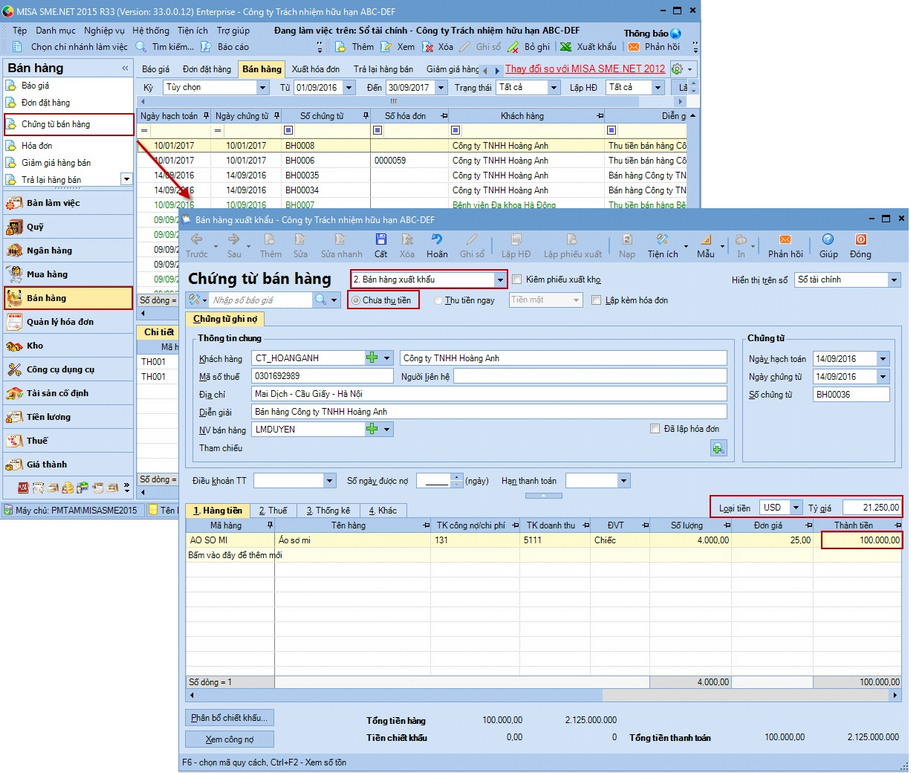

Ngày 14/09/2016, xuất khẩu lô hàng trên cho công ty TNHH Hoàng Anh, chưa thu tiền.

•Tỷ giá ngày 14/09/2016 là 21.250.

Cách thực hiện:

Cách 1: Ghi nhận doanh thu trên một chứng từ bán hàng.

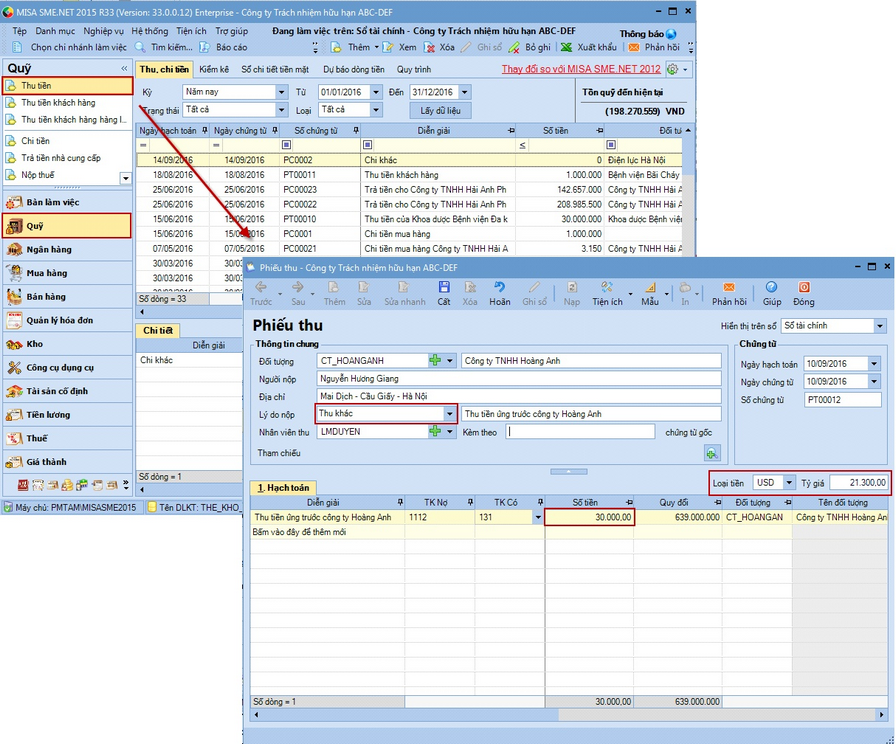

Bước 1: Hạch toán nhận tiền ứng trước của khách hàng theo tỷ giá khi nhận tiền.

1. Vào phân hệ Quỹ\Thu tiền.

2. Khai báo nội dung ở mục Thông tin chung và Chứng từ.

3. Tại mục Lý do thu, chọn Thu khác.

4. Chọn loại tiền và nhập tỷ giá theo tỷ giá ngày nhận tiền ứng trước.

5. Nhập số tiền khách hàng ứng trước vào cột Số tiền.

6. Nhấn Cất.

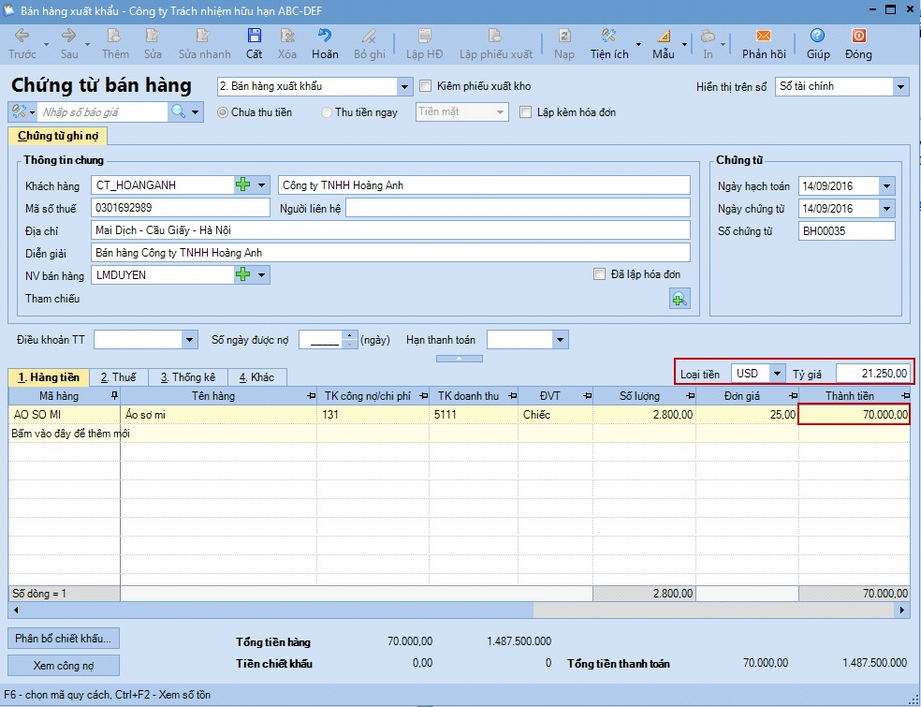

Bước 2: Ghi nhận doanh thu bán hàng theo tỷ giá ngày ghi nhận doanh thu.

1. Vào phân hệ Bán hàng\Chứng từ bán hàng.

2. Chọn loại chứng từ là Bán hàng xuất khẩu.

3. Tích chọn Chưa thu tiền.

4. Khai báo nội dung ở mục Thông tin chung và Chứng từ

5. Chọn loại tiền và nhập tỷ giá theo tỷ giá ngày ghi nhận doanh thu.

6. Nhập toàn bộ doanh thu theo nguyên tệ vào cột Thành tiền.

7. Khai báo các thông tin khác của chứng từ.

8. Nhấn Cất.

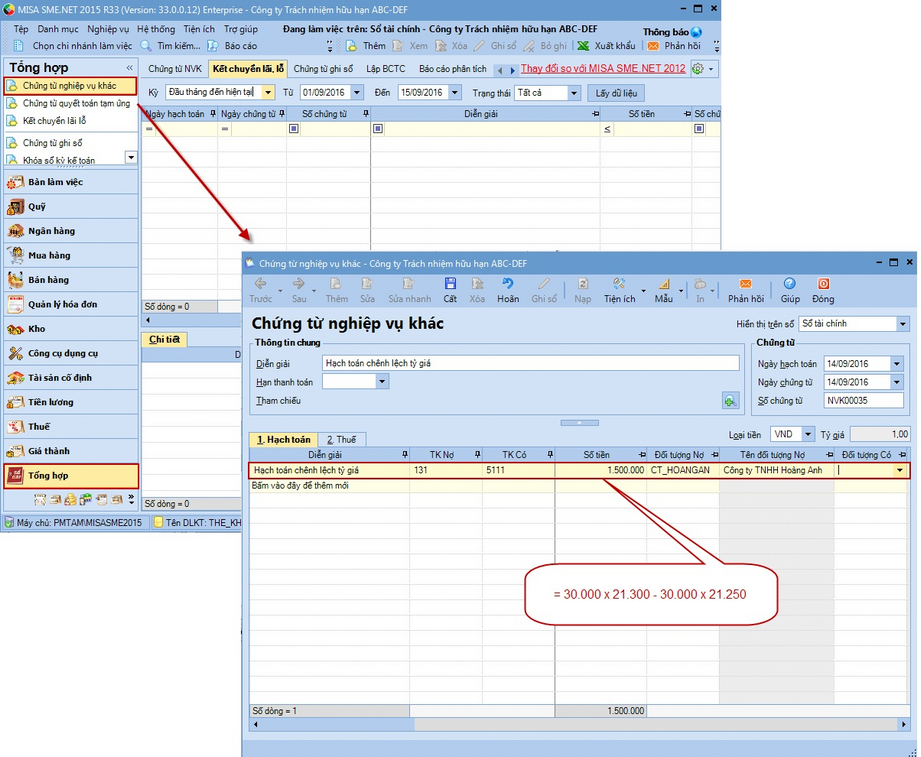

Bước 3: Hạch toán chênh lệch tỷ giá

1. Vào phân hệ Tổng hợp\Chứng từ nghiệp vụ khác.

2. Khai báo nội dung ở mục Thông tin chung và Chứng từ.

3. Hạch toán phần chênh lệch tỷ giá giữa tỷ giá khi ghi nhận doanh thu và tỷ giá khi nhận tiền ứng trước.

4. Nhấn Cất.

Lưu ý: Với cách làm này, công nợ quy đổi theo hóa đơn sẽ không được chính xác, do việc điều chỉnh doanh thu tương ứng với phần chênh lệch tỷ giá trên Chứng từ nghiệp vụ khác sẽ không được điều chỉnh tương ứng lên hóa đơn.

Cách 2: Ghi nhận doanh thu trên nhiều chứng từ bán hàng tương ứng với các tỷ giá phát sinh.

Bước 1: Ghi nhận doanh thu bán hàng tương ứng với số tiền nhận trước.

1. Vào phân hệ Bán hàng\Chứng từ bán hàng.

2. Chọn loại chứng từ là Bán hàng xuất khẩu.

3. Tích chọn Chưa thu tiền.

4. Khai báo nội dung ở mục Thông tin chung và Chứng từ.

5. Chọn loại tiền và nhập tỷ giá theo tỷ giá ngày nhận tiền ứng trước.

6. Nhập số tiền khách hàng ứng trước vào cột Thành tiền.

7. Khai báo các thông tin khác của chứng từ xuất khẩu.

8. Nhấn Cất.

Lưu ý: Phải ghi nhận doanh thu bán hàng tương ứng với số tiền nhận trước vào ngày ghi nhận doanh thu (không phải ngày nhận tiền ứng trước).

Bước 2: Ghi nhận doanh thu bán hàng tương ứng với số tiền còn lại

•Thực hiện tương tự như bước 1.

•Nhập tỷ giá theo tỷ giá ngày ghi nhận doanh thu.

•Nhập số tiền còn lại vào cột Thành tiền.