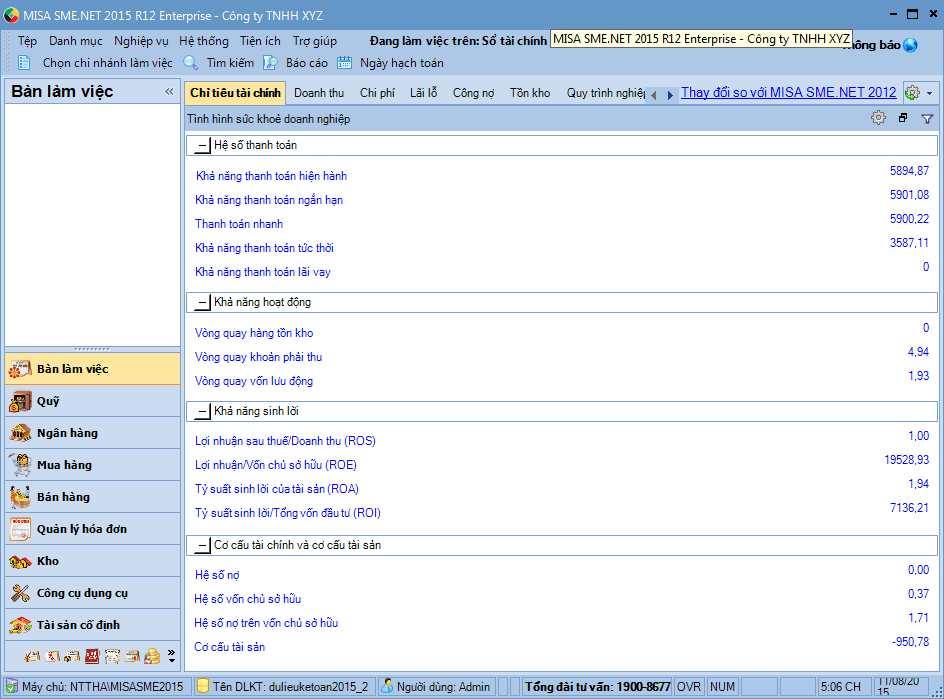

Tình hình sức khỏe doanh nghiệp |

|

Tình hình sức khỏe doanh nghiệp |

|

Hiển thị các chỉ tiêu tài chính phản ánh tình hình tài sản, nguồn vốn, lợi nhuận của doanh nghiệp, giúp doanh nghiệp có đánh giá và quyết định đúng đắn trong việc đầu tư và đưa ra các kế hoạch kinh doanh.

•Để xem báo cáo tình hình sức khỏe doanh nghiệp, nhấn biểu tượng ![]() :

:

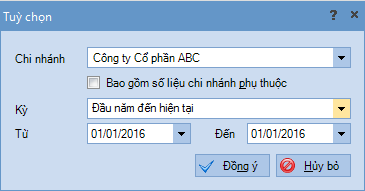

•Chọn chi nhánh muốn xem số liệu bằng cách nhấn chuột vào mũi tên bên phải mục Chi nhánh

•Khai báo thông tin về kỳ báo cáo muốn xem số liệu tổng hợp

•Nhấn Đồng ý để xem số liệu tổng hợp theo các điều kiện vừa thiết lập

STT |

Chỉ tiêu |

Đơn vị |

Công thức |

Cách lấy số liệu |

Ý nghĩa |

Đánh giá |

|

I |

Nhóm chỉ tiêu phản ánh hệ số thanh toán |

|

|

|

|

|

|

1 |

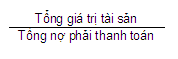

Hệ số khả năng thanh toán hiện hành (tổng quát) |

Lần |

|

- Tổng giá trị tài sản: lấy ở chỉ tiêu Mã số 270-Tổng cộng tài sản- cột Số cuối kỳ trên Bảng cân đối kế toán. (ĐV QĐ 48 là chỉ tiêu mã 250) |

- Đo lường khả năng thanh toán một cách tổng quát các khoản nợ nần của doanh nghiệp |

- Hệ số này càng lớn thì khả năng thanh toán của doanh nghiệp càng cao, tình hình tài chính càng lành mạnh và ngược lại. |

|

2 |

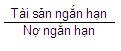

Hệ số khả năng thanh toán ngắn hạn |

Lần |

|

- Tài sản ngắn hạn: Lấy ở chỉ tiêu Mã số 100-Tài sản ngắn hạn - cột Số cuối kỳ thuộc phần Tài sản trên Bảng cân đối kế toán |

- Đo lường khả năng thanh toán tạm thời nợ ngắn hạn (những khoản nợ có thời hạn dưới 1 năm) bằng các tài sản có thể chuyển đổi trong thời gian ngắn (thường dưới 1 năm) |

- Trị số của chỉ tiêu này càng lớn, tình hình tài chính của doanh nghiệp càng lành mạnh. ớ các nước phát triển, hệ số này thường lớn hơn hoặc bằng 2. |

|

3 |

Hệ số khả năng thanh toán nhanh |

Lần |

|

- Tài sản ngắn hạn: Lấy ở chỉ tiêu Mã số 100-Tài sản ngắn hạn - cột Số cuối kỳ thuộc phần Tài sản trên Bảng cân đối kế toán. |

- Đo lường khả năng thanh toán nợ ngắn hạn bằng tài sản ngắn hạn trừ đi hàng tồn kho (vì hàng tồn kho có tính thanh khoản rất thấp) |

- Hệ số này quá nhỏ DN sẽ bị giảm uy tín với bạn hàng, gặp khó khăn trong việc thanh toán với chủ nợ. |

|

4 |

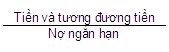

Hệ số khả năng thanh toán tức thời |

Lần |

|

- Tiền và tương đương tiền: Lấy ở chỉ tiêu Mã số 110-Tiền và các khoản tương đương tiền- cột Số cuối kỳ thuộc phần A-Tài sản ngắn hạn trên Bảng cân đối kế toán |

- Phản ánh khả năng thanh toán các khoản nợ ngắn hạn bằng số tiền hiện có và tài sản có thể chuyển đổi nhanh thành tiền trong DN |

- Hệ số này càng cao thì khả năng thanh toán công nợ càng cao và ngược lại. |

|

5 |

Hệ số khả năng thanh toán lãi vay (Ability to pay interest) |

Lần |

|

- Lợi nhuận trước thuế: Lấy ở chỉ tiêu Mã số 50-Tổng lợi nhuận kế toán trước thuế - cột Kỳ này trên Báo cáo kết quả hoạt động kinh doanh. |

- Phản ánh khả năng chi trả lãi vay của DN trong kỳ bằng lợi nhuận kế toán trước thuế và lãi vay |

- Chỉ tiêu này >1 chứng tỏ DN thừa khả năng chi trả lãi vay bằng lợi nhuận kế toán trước thuế và lãi vay. Chỉ tiêu này càng lớn chứng tỏ khả năng sinh lời của DN lớn. |

|

II |

Nhóm chỉ tiêu phản ánh khả năng hoạt động |

|

|

|

|

|

|

1 |

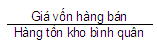

Vòng quay hàng tồn kho |

Vòng |

|

|

- Hệ số này cho ta biết trong kỳ hàng tồn kho quay được mấy vòng |

- Hệ số quay vòng hàng tồn kho bình quân càng lớn thì chứng tỏ thời hạn hàng tồn kho ngắn, hàng tồn kho luân chuyển nhanh nên khả năng sinh lời lớn=> rủi ro tài chính thấp |

|

2 |

Vòng quay khoản phải thu |

Vòng |

|

|

- Phản ánh tốc độ luân chuyển các khoản phải thu |

- Chỉ tiêu này càng lớn chứng tỏ tốc độ thu hồi các khoản phải thu nhanh, vốn của DN không bị chiếm dụng và không phải đầu tư nhiều vào việc thu hồi các khoản phải thu |

|

3 |

Vòng quay vốn lưu động |

Vòng |

|

|

- Đo lường hiệu quả sử dụng vốn trong DN |

- Số vòng lưu chuyển vốn lưu động càng lớn chứng tỏ tốc độ luân chuyển vốn lưu động càng nhanh, doanh thu bán hàng của doanh nghiệp trong kỳ tăng, vốn lưu động của doanh nghiệp không bị ứ đọng...giảm chi phí, tăng lợi nhuận. |

|

III |

Nhóm chỉ tiêu phản ánh khả năng sinh lời |

|

|

|

|

|

|

1 |

Tỷ suất lợi nhuận sau thuế trên doanh thu (ROS) |

Lần |

|

- Lợi sau thuế: Lấy ở chỉ tiêu Mã số 60-Lợi nhuận sau thuế thu nhập doanh nghiệp-cột Kỳ này trên Báo cáo kết quả hoạt động kinh doanh |

- Phản ánh năng lực của DN trong việc tạo ra sản phẩm có chi phí thấp hoặc giá bán cao |

- Chỉ tiêu này càng lớn thì chứng tỏ tốc độ tăng của lợi nhuận lớn hơn tốc độ tăng của doanh thu => khả năng sinh lời của doanh nghiệp là lớn |

|

2 |

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) |

Lần |

|

|

- Cho biết mỗi đồng đầu tư của vốn chủ sở hữu thì tạo ra bao nhiêu đồng lợi nhuận sau thuế thu nhập |

- Đây là chỉ tiêu quan trọng nhất về khả năng sinh lợi. Mức tối thiểu là 0.15 |

|

3 |

Tỷ suất sinh lời của tài sản (ROA) |

Lần |

= Lợi nhuận sau thuế/Tổng tài sản bình quân |

|

- Cho biết mỗi đồng đầu tư vào tài sản thì tạo ra bao nhiêu đồng lợi nhuận trước lãi vay và thuế |

- Chỉ tiêu này càng cao cho thấy khả năng sinh lời của DN càng lớn |

|

4 |

Tỷ suất sinh lời trên tổng vốn đầu tư (ROI) |

Lần |

|

|

- Đánh giá khả năng sinh lời của đồng vốn đầu tư, phản ánh một đồng vốn đầu tư sẽ tạo ra bao nhiêu đồng lợi nhuận sau thuế |

- Chỉ tiêu này càng lớn càng chứng tỏ doanh nghiệp hoạt động có hiệu quả |

|

IV |

Nhóm chỉ tiêu phản ánh cơ cấu tài chính và cơ cấu tài sản |

|

|

|

|

|

|

1 |

Hệ số nợ |

Lần |

|

- Tổng nợ phải trả: Lấy ở chỉ tiêu Mã số 300-Nợ phải trả-cột số cuối kỳ thuộc phần Nguồn vốn trên Bảng cân đối kế toán. |

- Phản ánh mức độ phục thuộc tài chính của DN đối với các chủ nợ |

- Các chủ đầu tư thường thích hệ số này thấp vì để đảm bảo khả năng thanh toán nợ |

|

2 |

Hệ số vốn chủ sở hữu |

Lần |

|

- Tổng vốn chủ sở hữu: Lấy ở chỉ tiêu Mã số 410-Vốn chủ sở hữu-cột số cuối kỳ thuộc phần Nguồn vốn trên Bảng cân đối kế toán. |

- Phản ánh mức độ độc lập hay phụ thuộc về mặt tài chính của doanh nghiệp đối với các chủ nợ, khả năng tự tài trợ cho hoạt động kinh doanh của mình |

- Hệ số này càng cao càng đảm bảo cho các món nợ cho các chủ nợ, mức độ độc lập về mặt tài chính của DN cao, rủi ro tài chính thấp, tình hình tài chính của DN lành mạnh |

|

3 |

Hệ số nợ trên vốn chủ sở hữu |

Lần |

|

- Tổng nợ phải trả: Lấy ở chỉ tiêu Mã số 300-Nợ phải trả- cột số cuối kỳ thuộc phần Nguồn vốn trên Bảng cân đối kế toán |

- Đo lường quy mô của một doanh nghiệp, trong một đồng vốn chủ sở hữu có bao nhiêu đồng vay nợ |

- Hệ số này trong khoảng (0.33 < H < 0.82) được coi là hợp lý |

|

4 |

Cơ cấu tài sản |

Lần |

|

- Tổng tài sản ngắn hạn: Lấy ở chỉ tiêu Mã số 100-Tài sản ngắn hạn-cột số cuối kỳ thuộc phần Tài sản trên Bảng cân đối kế toán. |

- Phản ánh tỷ lệ tài sản ngắn hạn trên tài sản dài hạn của DN |

- Hệ số này phụ thuộc vào từng loại hình kinh doanh: nếu doanh nghiệp thương mại vốn chủ yếu đầu tư vào tài sản ngắn hạn so đó hệ số này cao, còn đối với DN sản xuất thì vốn đầu tư chủ yếu vào tài sản dài hạn nên hệ số này thấp |